Faut-il acheter de l’or après son plongeon?/ Investir dans les métaux précieux pour se protéger à long terme/ Ce que nous dit le prix de l’or / Pourquoi les gouvernements détestent l’or? (Ron Paul)/ La Suisse et l’or : À quoi doit-on s’attendre ?/ Les réserves secrètes d’or de la Chine auraient triplé depuis 2009

« Le gold » objet de toutes les convoitises mais aussi de toutes les manipulations. Chez Lupus c’est notre assurance tout risque, la valeur suprême et le passe intégral quelque soit les frontières….A condition bien sur qu’il soit fait de métal et si possible en pièces sonnantes et trébuchantes…Du tangible et rien que du tangible, le reste, le fameux or papier n’est que de la poudre de perlimpinpin jetée par nos amis les Banquiers centraux et destinés à éblouir les âmes naïves… De l’or certes mais au royaume des changes nul n’est Roi c’est pourquoi nous n’oublions jamais dans notre besace quelques devises tout de papier vêtu qu’elles se fassent appeler Franc Suisse ou Dollar…Il parait que même dans les contrées reculées de Russie lointaine ils les utilisent encore…

Rassurez vous, Assurez vous!

The Wolf

Faut-il acheter de l’or après son plongeon?

PAR EMMANUEL GARESSUS ZURICH 20/4/2015/Le Temps

Faut-il acheter de l’or après son plongeon? Le métal jaune a tenu tête au franc cette année. Signe d’un retour d’un actif mal aimé. Dans les banques., il a souvent disparu des portefeuilles. Les grandes banques ont supprimé leur département de numismatique. Acheter au son du canon?

La station de sport d’hiver de Kittilä, en Laponie, est particulièrement réputée pour ses pistes de ski de fond. Personne ne sait que la ville abrite aussi la plus grande mine d’or d’Europe, celle d’Agnico-Eagle Mines. D’ailleurs plus personne ne s’intéresse à l’or. L’indice des mines d’or a chuté de plus de 60% depuis ses plus hauts et l’once d’or de 38% pour atteindre, vendredi, 1203 dollars.

Les grandes banques n’ont plus de département de numismatique. UBS l’a externalisé à une société zurichoise, confirme Andreas Maag, responsable de la distribution des métaux précieux auprès de la grande banque. La part est «souvent à 0% dans les portefeuilles», selon l’expert d’UBS. «Dans l’allocation de référence, elle a été réduite de 2,5 à environ 1% du portefeuille lors de la dernière revue», indique Stefan Graber, responsable de la stratégie sur les métaux précieux auprès de Credit Suisse. L’or brille par son absence.

Même l’intérêt pour les pièces d’or s’est évaporé. «La demande de pièces a baissé de 37% dans le monde l’an dernier. La chute est même de 50% en Chine, 36% aux Etats-Unis et 25% en Europe», observe Andreas Maag. Le grand public attiré par les Vrenelis, Kruegerrand ou Maple Leaf doit payer une prime de 5 à 10% par rapport à l’or physique. «A des fins de pur investissement, mieux vaut privilégier les plaques de 100 grammes ou le kilo», conseille l’expert.

La détention d’or physique n’apporte pas de rendement et elle est pénalisée par les frais du compte métaux (0,6% par an chez Credit Suisse) qui permet la conversion en métal physique à tout moment. Mais ces coûts sont souvent perçus comme une prime d’assurance.

Un petit cercle de convaincus résiste à l’ambiance morose, celui des professionnels de l’industrie minière. En fait, ils étaient largement plus de 200 mercredi, lors d’une soirée organisée par Zuri-Invest à Zurich en clôture de l’European Gold Forum.

Les producteurs ont pris des mesures de baisse des coûts. Les groupes miniers ne font pas de perte si le cours se situe à 750 dollars l’once, selon Stefan Graber. Les grands groupes réduisent leur production et déçoivent les investisseurs. Des sociétés dynamiques mais plus petites tirent leur épingle du jeu. Elles progressent tant à travers des acquisitions ciblées qu’à travers leurs activités d’exploration, à l’image d’Agnico-Eagle Mines. «Nous doublons notre budget d’exploration en 2015», explique le patron de l’entreprise. L’action du groupe a gagné 20% en 2015 et 6% depuis un an. A l’évidence, les projets et les opportunités ne manquent pas.

«L’or est avant tout victime de la hausse du dollar. Mais la hausse du billet vert ne sera pas éternelle», a expliqué Diane Garrett, directrice générale de Romarco Minerals. L’économiste canadien Martin Murenbeeld a pour sa part accumulé d’innombrables raisons d’espérer (dette publique, crise de la zone euro, répression financière, convertibilité du renminbi). Ce Canadien a l’avantage d’avoir correctement prévu l’évolution de l’or en 2014. Un cours de 1225 dollars lui paraît raisonnable en 2015.

L’opinion majoritaire a rarement été aussi pessimiste. L’or n’est pas concurrentiel par rapport aux actions.

Les investisseurs doivent «digérer la baisse avant d’être plus constructifs. C’est psychologique», selon Andreas Maag. Ce dernier s’attend à une hausse de l’once à 1400 dollars si la Grèce sort de la zone euro et à une baisse à 1100 dollars si la reprise américaine poursuit son cours. Son relatif optimisme est alimenté par la bonne résistance du métal jaune à la forte hausse du dollar et du franc. Le métal est stable en 2015 sur la base de ces deux monnaies.

Enfin, les banques centrales d’Asie, du Moyen-Orient et même de Russie augmentent leurs avoirs en or à des fins de diversification. Les autres ne vendent pas. «Même Chypre, dans ses moments les plus difficiles, n’a pas vendu son or», affirme Andreas Maag.

Dans son appréciation, l’épargnant doit savoir que «ce sont les investisseurs financiers, soit 20 à 25% de la demande, qui font les prix», indique Stefan Graber. Leur comportement est nettement plus volatil que celui des joailliers. D’ailleurs, même la demande de bijouteries est en baisse en Asie. L’Inde a confirmé les impôts sur les importations. La demande chinoise souffre des mesures contre la corruption et de l’accès facilité au marché des actions.

Actuellement, les financiers vendent, ainsi qu’en témoignent les sorties de capitaux des principaux ETF sur l’or (-1,4 milliard de dollars en 2015), après un mois de janvier un peu plus solide. Le marché des ETF comprend 127 titres sur l’or pour 62 milliards de dollars d’actifs.

La raison de ce repli est triple, analyse Credit Suisse: la hausse du dollar, les perspectives de hausse des taux d’intérêt aux Etats-Unis et l’absence d’inflation. Stefan Graber prévoit une baisse de l’once à 1000 dollars dans douze mois, avant tout à cause de la fermeté du dollar. «Même en cas de Grexit, je ne m’attends pas à un net rebond. La réaction haussière à la suite d’un choc est de plus en plus brève», avertit Stefan Graber. L’analyste relativise la baisse des trois dernières années. La hausse du début des années 2000 a été si forte qu’une importante correction était dans l’air, à son avis.

Investir dans les métaux précieux pour se protéger à long terme

PAR STEPHAN MÜLLER Swiss & Global Asset Management/ Le Temps 2/2/15

Placer une partie de sa fortune dans l’or ou l’argent permet de se prémunir contre les politiques gouvernementales d’inflation qui sont toujours en cours

«Après le match, c’est avant le match.» Ce dicton de footballeurs projette sur les marchés financiers une issue où le gagnant, le perdant et les meneurs sont déterminés avant le début du match. Depuis la crise du crédit de 2008, l’assouplissement quantitatif («Quantitative Easing» ou QE) est synonyme de politique monétaire ultra-accommodante. Si les programmes de QE de la Fed et de la BCE ont alimenté l’inflation des actifs et la croissance des dettes, leur effet en termes de croissance économique durable et de stabilisation du marché du travail s’est perdu dans les statistiques. Il est en effet impossible de prouver, ou de démentir, que le programme d’assouplissement monétaire massif de la Fed a eu un quelconque effet sur la croissance économique ou la reprise sur le marché du travail. En revanche, ces mesures ont bien permis de gagner du temps et de maintenir en vie plus longtemps les marchés financiers ou les banques, mais pas davantage.

Il faut ainsi prendre avec précaution la baisse récente du taux de chômage aux Etats-Unis à 5,6%, car la part de la population active intégrée au monde du travail a dans le même temps baissé à 62,7%. La base des consommateurs privés américains continue de s’éroder et vient gêner la reprise présumée. Facteur aggravant: davantage de postes ont été créés, mais uniquement avec des salaires en baisse. Rien d’étonnant, donc, à ce que les acteurs du marché n’aient pas réellement apprécié les chiffres «positifs» de croissance et d’emploi des Etats-Unis à la fin de l’année, envoyant les marchés d’actions à la baisse. La correction sur les prix du pétrole, la rétrogradation de la Russie en catégorie spéculative («junk») et la reprise des combats en Ukraine ont plombé le sentiment et jeté, littéralement dans ce contexte, de «l’huile sur le feu».

La Fed s’est retrouvée sous pression avec ses programmes de QE: son bilan s’est alourdi de 900 à 4500 milliards de dollars depuis 2008, sans atteindre l’effet escompté. On attend d’une politique monétaire ultra-accommodante une activité d’investissement active, aussi bien dans le secteur privé que public. Dans une perspective à court et moyen termes notamment, d’autres facteurs jouent cependant en la matière un rôle nettement plus important que l’abondance théorique d’argent bon marché. Pour leurs décisions d’investissement, les entreprises ne se fondent pas en priorité sur le niveau des taux d’intérêt, mais davantage sur leurs perspectives d’avenir, leur rentabilité ou leur charge fiscale future. Des coûts de financement peu élevés ne sont pas des catalyseurs pour les décisions d’investissements, mais seulement l’un des nombreux facteurs de l’analyse globale.

Avec le programme de QE de 1140 milliards d’euros jusqu’en 2016 annoncé le 22 janvier, la tâche sera encore moins aisée pour la BCE: elle ne peut pas, comme la Fed, simplement racheter des bons du Trésor américain, et doit racheter des obligations de 19 Etats de l’UE, à hauteur de 60 milliards d’euros par mois. L’abandon du cours plancher par la BNS le 15 janvier a montré à quel point les changements de direction rapides de politique monétaire pouvaient être surprenants et profonds pour garantir une indépendance à long terme dans les luttes croissantes sur les devises.

Après les programmes de QE, il reste toujours une gigantesque montagne de dettes qui ne peut être réduite que par une inflation des dettes et des devises organisée par l’Etat. Lorsque le processus de tapering s’est arrêté fin septembre 2014, la Fed a pris une première mesure de reflation de son bilan. Mais la fin des rachats obligataires n’est en aucun cas synonyme d’abandon de la politique monétaire souple des Etats-Unis. La Fed va laisser la phase de taux d’intérêt bas proche de zéro pour un «laps de temps significatif» et se réserve une «politique monétaire accommodante». En d’autres termes, le bilan de la Fed n’augmente plus pour le moment, mais on ne peut parler d’un retour à un niveau antérieur à 2008. La BCE emprunte désormais, en janvier 2015, le chemin choisi par la Fed à partir de 2008, puis abandonné en septembre 2014. Mais la BCE devra, outre les questions légitimes de l’efficacité de son programme de QE, affronter des problèmes notamment politiques, comme la victoire aux élections grecques du parti Syriza le 25 janvier et ses conséquences. Les débats anti-austérité en Grèce reflètent l’extrême frustration du peuple dans son ensemble contre les diktats de Bruxelles. C’est une réalité à laquelle la zone euro doit faire face et qui ne se limite pas à la Grèce, mais peut s’étendre tout comme la déflation menaçante. Pour celui qui veut, en tant qu’investisseur, se protéger de ces conséquences et de la politique gouvernementale d’inflation, les métaux précieux sont incontournables à long terme. Si la BCE atteint son objectif d’inflation de 2% par an avec son QE, notre pouvoir d’achat actuel sera systématiquement détruit de 50% en 37 ans par l’inflation d’Etat. Les devises non endettées et les métaux précieux souffrent certes parfois d’un dollar fort, mais, dans des conditions normales, ces actifs font valoir leur qualité de valeurs réelles, non soumises à l’inflation. La méfiance des acteurs du marché envers les données américaines soi-disant positives et les conséquences à long terme du QE se traduisent par une dynamique favorable pour les métaux précieux. L’euphorie des marchés d’actions à la suite des injections de liquidités du QE peut, comme dans le passé, se transformer en un éclair en liquidations et fuite vers des valeurs réelles comme l’or, ce qui renforcera la volatilité et l’incertitude. Dans ce contexte, il est peu surprenant que l’or, l’argent et le platine aient respectivement augmenté de 6,4%, 7,5% et 0,9% depuis de début de l’année, tandis que le palladium baissait de 3,3% en raison de perspectives de croissance mesurées.

Conserver de l’or est une protection ou une assurance contre la propension du gouvernement à dévaluer sa monnaie.

La presse financière et même les émissions d’information télévisées ont commencé à parler régulièrement du prix de l’or. Pendant 20 ans, entre 1980 et 2000, le prix de l’or était rarement mentionné. Les gens s’y intéressaient peu et son prix soit chutait, soit restait stable.

Cependant, depuis 2001, l’intérêt pour l’or a augmenté en même temps que son prix. Avec une once à plus de 1.000 $ aujourd’hui, beaucoup plus de gens commencent à s’intéresser à l’or comme investissement et indicateur économique. Il y a beaucoup à apprendre si l’on comprend ce que signifie l’augmentation du prix de l’or.

L’augmentation du prix de l’or, de 250 $ l’once en 2001 à plus de1000 $ aujourd’hui, a attiré les investisseurs et les spéculateurs sur le marché des métaux précieux. Bien que beaucoup aient déjà réalisé de beaux profits, on ne peut pas dire qu’acheter de l’or soit un bon investissement par nature. Après tout, l’or ne rapporte pas d’intérêts, il est statique et ne croît pas comme devraient le faire des investissements solides.

Acheter de l’or et le conserver est d’une certaine manière analogue au fait de convertir son épargne en billets de 100 $ et les cacher sous son matelas – bien que ce ne soit pas exactement la même chose. L’or et la monnaie papier sont tous deux considérés comme de l’argent, et conserver de l’argent ne saurait être qualifié d’investissement.

Il existe cependant une grande différence entre les deux, car en conservant du papier, on perd du pouvoir d’achat. En revanche, le pouvoir d’achat d’une monnaie qui dispose d’une valeur intrinsèque, comme l’or par exemple, augmente si le gouvernement dévalue la monnaie fiduciaire en circulation.

Conserver de l’or est une protection ou une assurance contre la propension du gouvernement à dévaluer sa monnaie. Le pouvoir d’achat de l’or augmente non pas parce qu’il est un bon investissement, mais uniquement parce que la valeur de la monnaie papier diminue.

L’une des caractéristiques des monnaies à valeur intrinsèque – c’est-à-dire une monnaie naturellement créée par le marché – est qu’elle doit permettre de stocker de la valeur à long terme. L’or et l’argent métal remplissent ces conditions, pas le papier. À cause de ces différences profondes, la motivation et la sagesse qui consiste à conserver des fonds d’urgence sous forme d’or deviennent attractives lorsque la monnaie officielle est dévaluée par l’inflation monétaire.

Il devient alors beaucoup moins intéressant de tenter de conserver son épargne sous forme de monnaie fiduciaire, même si dans ce dernier cas y a quelques intérêts nominaux à gagner. Le fait que l’or ne rapporte pas d’intérêts ne constitue pas un problème une fois que les gens réalisent que le pouvoir d’achat de leur devise baisse plus rapidement que ce que les intérêts de la monnaie fiduciaire pourraient leur rapporter. Le pouvoir d’achat de l’or peut augmenter encore plus vite que le coût de la vie.

La plupart des gens qui achètent de l’or le font pour se protéger d’une dépréciation de la devise plutôt que pour investir au sens classique. Les Américains comprennent cela moins bien que les citoyens des autres pays ; en effet, certaines nations ont souffert d’inflations monétaires sévères qui ont littéralement détruit leur devise nationale. L’inflation américaine, c’est-à-dire la dépréciation du dollar, ayant été insidieuse, l’Américain moyen n’a aucune idée de la manière dont cela s’est produit. Par exemple, peu d’Américains savent et ne semblent s’inquiéter du fait que le dollar de 1913, celui d’avant la création de la Réserve Fédérale, ne vaut aujourd’hui que 4 cents.

Officiellement, les responsables de la Réserve Fédérale ainsi que les hommes politiques américains n’expriment aucune crainte quant au fait que les Etats-Unis soient engagés sur une pente très dangereuse pour leur économie et leur système politique.

La croyance selon laquelle la monnaie fiduciaire créée à partir de rien peut faire des miracles économiques si elle est bien « gérée » est omniprésente à Washington.

Ron Paul Daily Paul/ 24hgold publié le 08 mars 2011

Il a été prouvé à de nombreuses reprises que le système Keynésien de gouvernement omnipotent préconisant l’utilisation d’une monnaie à cours forcé ne peut mener sur le long terme qu’à un échec abject. Cependant, la nature même du gouvernement lui impose d’ignorer cette réalité tant qu’il lui existe une possibilité de faire croître son pouvoir et son emprise. De ce fait, la plupart des politiciens et des économistes choisissent simplement d’ignorer les dommages à long terme.

La vérité, c’est que les lois économiques sont constantes et bien réelles, peu importe qu’elles soient commodes ou non pour les politiciens et les banquiers. La réalité finit toujours par s’installer, et en fin de course, il faut payer l’addition. Entre temps, les pays n’ayant pas beaucoup d’argent sont venus à la rescousse d’autres pays n’en ayant pas davantage, exception faite de cette monnaie artificielle créée par les politiciens, les bureaucrates et leurs complices de crime que sont les banques centrales. Cela peut peut-être empêcher les banques bien introduites de faire des pertes massives, mais tout cela se fait aux dépens des contribuables.

Or, tant que les gouvernements et les banques poursuivent leurs cycles d’inflation et de déficits, le pouvoir d’achat des monnaies ne cesse de se dégrader. Ces monnaies sont ce pourquoi les gens travaillent et ce avec quoi ils constituent leur épargne. L’inflation érode leurs gains et leur épargne, et leurs alternatives pour s’en protéger sont limitées. Une alternative possible consiste à convertir leur monnaie papier en quelque chose se situant au-delà de la dépréciation monétaire due aux banques centrales et aux gouvernements, comme par exemple en or ou en argent.

Il est assez courant, lors de crises économiques, de voir l’or attaqué sur tous les fronts par les économistes Keynésiens. Les arguments contre l’or sont bien souvent basés sur des malentendus. L’or n’est en rien un investissement typique, mais plutôt une défense contre le comportement prévisible d’un gouvernement, c’est-à-dire l’érosion de sa propre monnaie à cours forcé, sur laquelle il détient un pouvoir absolu. Ceux qui font tourner les planches à billets ont bien du mal à les faire s’arrêter. Afin de limiter le risque que représente ce comportement pour chacun d’entre nous, il est sage d’échanger des actifs risqués contre des actifs sains.

Lorsque sa monnaie à cours forcé est rejetée ou évitée, le pouvoir d’un gouvernement s’en trouve compromis. La monnaie à cours forcé est la fondation même de son pouvoir, elle troque la liberté et la sécurité des citoyens contre la liberté pour le gouvernement de dilapider la richesse des nations à travers les programmes particuliers, les guerres et la corruption. C’est la raison pour laquelle la liberté du peuple est si intimement liée à une unité monétaire saine. C’est également la raison pour laquelle les fondateurs des Etats-Unis aimaient l’or et l’argent, alors que les partisans d’un gouvernement omnipotent ne font que les haïr.

Goldbrokers/ Dan Popescu Analyste financier / Membre de l’équipe éditoriale de Goldbroker.com/21/4/15

« Une monnaie de qualité se caractérise par son aptitude à remplir au quotidien, de façon fiable et sans dysfonctionnements majeurs, son rôle de moyen de paiement et d’instrument de réserve. Elle est largement acceptée et sa valeur est stable. Une monnaie de qualité contribue dans une grande mesure à la paix sociale et à la prospérité. Elle constitue par conséquent un pilier central de notre société. Il appartient à la politique monétaire de veiller au maintien de la qualité de la monnaie. Partant, la Banque nationale concentre son activité sur ce mandat. » Thomas Jordan, président de l’administration de la BNS, le 23 novembre 2014, juste avant le référendum sur l’or du 30 novembre 2014.

Je m’attendais à ce qu’un « Oui » au référendum sur l’or en Suisse (nov. 2014) crée un tsunami sur les marchés de l’or et des devises, mais je ne m’attendais pas au tsunami créé par le désarrimage (à l’euro) du franc suisse (jan. 2015), surtout après les garanties données par la Banque nationale suisse (BNS) durant la campagne référendaire. Si le « Non » au référendum n’a pas été surprenant, le désarrimage du franc suisse, seulement un mois plus tard, l’a été. Comment expliquer un tel revirement, aussi peu de temps après la campagne contre l’or de la BNS ? Rappelons-nous que, durant la campagne référendaire, la BNS et son président ont fortement défendu l’arrimage à l’euro et promis qu’il continuerait. Je m’attendais à ce que le référendum secoue les banques centrales et le marché de l’or, mais seulement s’il passait, et cela n’a pas été le cas. Cependant, les conséquences de l’initiative, j’en suis certain, ont aidé à préparer la « grande surprise » qui allait venir de la BNS, à peine un mois et demi plus tard. L’engouement pour l’initiative a fait peur à l’industrie bancaire et à la BNS et, même si l’initiative a été rejetée, je crois qu’elle a atteint, d’une certaine manière, la banque centrale. C’était un message envoyé par la population.

Le désarrimage était-il vraiment si inattendu, ou la surprise est-elle venue du moment choisi ? Des analystes ont répété à plusieurs reprises que l’arrimage à l’euro n’était pas soutenable et que sa fin n’était qu’une question de temps. Mais encore, selon Minyanville,« Le cours EUR/CHF a baissé d’environ 16% aujourd’hui (15 jan. 2015). Pour mettre les choses en perspective, selon la période historique, il s’agit d’un écart-type d’au moins 35. En termes de probabilité d’un tel événement, unécart-type de 25 arrive une fois tous les 100,000 ans. »Qu’est-ce qui a poussé la BNS a changer d’idée en si peu de temps et à surprendre les marchés des devises ? Personnellement, je ne trouve pas d’argument valable, mais seulement des excuses. Selon moi, cela ne fait que prouver que les dirigeants des banques centrales n’ont aucune idée de ce qu’ils font. Certains l’admettent même, en privé, et d’autres y font allusion publiquement avec des phrases comme « Nous sommes en territoire inconnu » et « Nous apprenons sur le tas ». Souvenons-nous qu’avant de devenir président de la BNS, Thomas Jordan avait écrit un essai en 1999 intitulé « Pourquoi la Suisse ne devrait jamais arrimer le franc à l’euro », et il a fait le contraire une fois à la tête de la BNS, et puis, surprise, il a retourné sa veste et causé un choc sur les marchés mondiaux des devises. En plus de cela, ce geste a déclenché une réaction en chaîne de dévaluations et de baisses de taux d’intérêt à travers le monde. Pouvons-nous dire « guerre des devises » ? Je le crois. Si les Suisses n’ont pas ébranlé les banques centrales mondiales avec l’initiative sur l’or, ils l’ont certainement fait avec le désarrimage du franc suisse.

Les Suisses nous réservent-ils d’autres surprises ? Je pense que oui. On voit déjà que le gouvernement suisse est mécontent à l’égard de la Banque centrale suisse et exige d’avantage de coopération entre le gouvernement et les dirigeants de la BNS. Si M. Jordan a changer d’avis sur l’arrimage à l’euro, il peut définitivement le faire à propos de l’or… s’il ne démissionne pas avant (ou n’est pas licencié).

Longtemps avant le référendum d’avril 2014, j’ai écrit un article, « Le rôle de la Suisse dans le marché de l’or« , dans lequel je soulignais l’importance de l’or dans l’économie suisse et, donc, combien les Suisses s’y connaissaient en or. Qu’il s’agisse des raffineurs dans le canton de Ticino, des transactions d’or des banques centrales à la BIS, à Bâle, du transport international d’or, des coffres à Zurich et à Genève, ou de la joaillerie, aussi à Genève, les Suisses dominent toujours le marché mondial de l’or. Par contre, ces dernières années, l’industrie bancaire suisse et la BNS se sont américanisées et, donc, sont excessivement anti or. Cela a été évident lors des débats télévisés qui ont eu lieu durant la campagne référendaire. Dans les années ’60, les banquiers suisses suggéraient d’allouer 10% de son portefeuille à l’or.

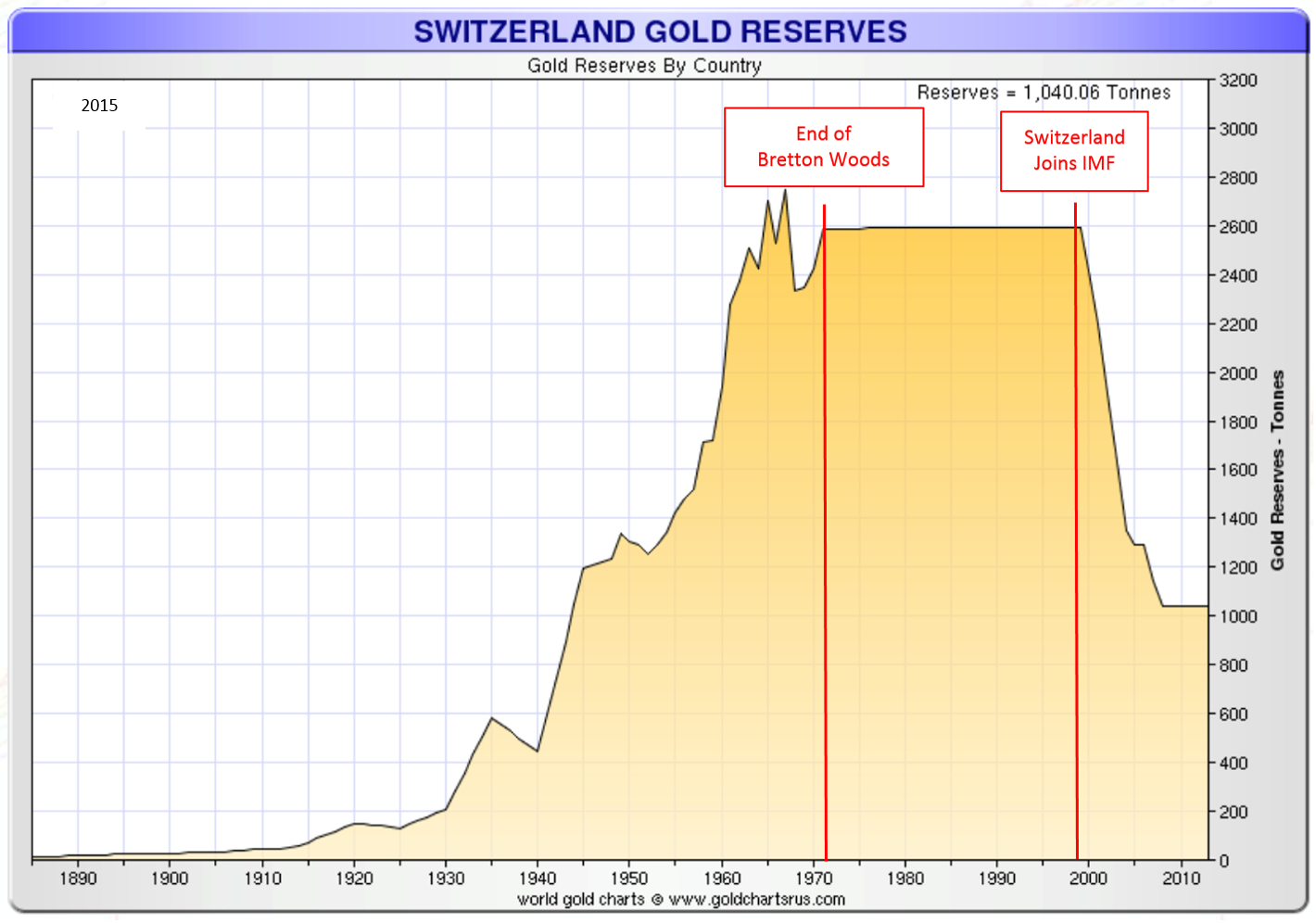

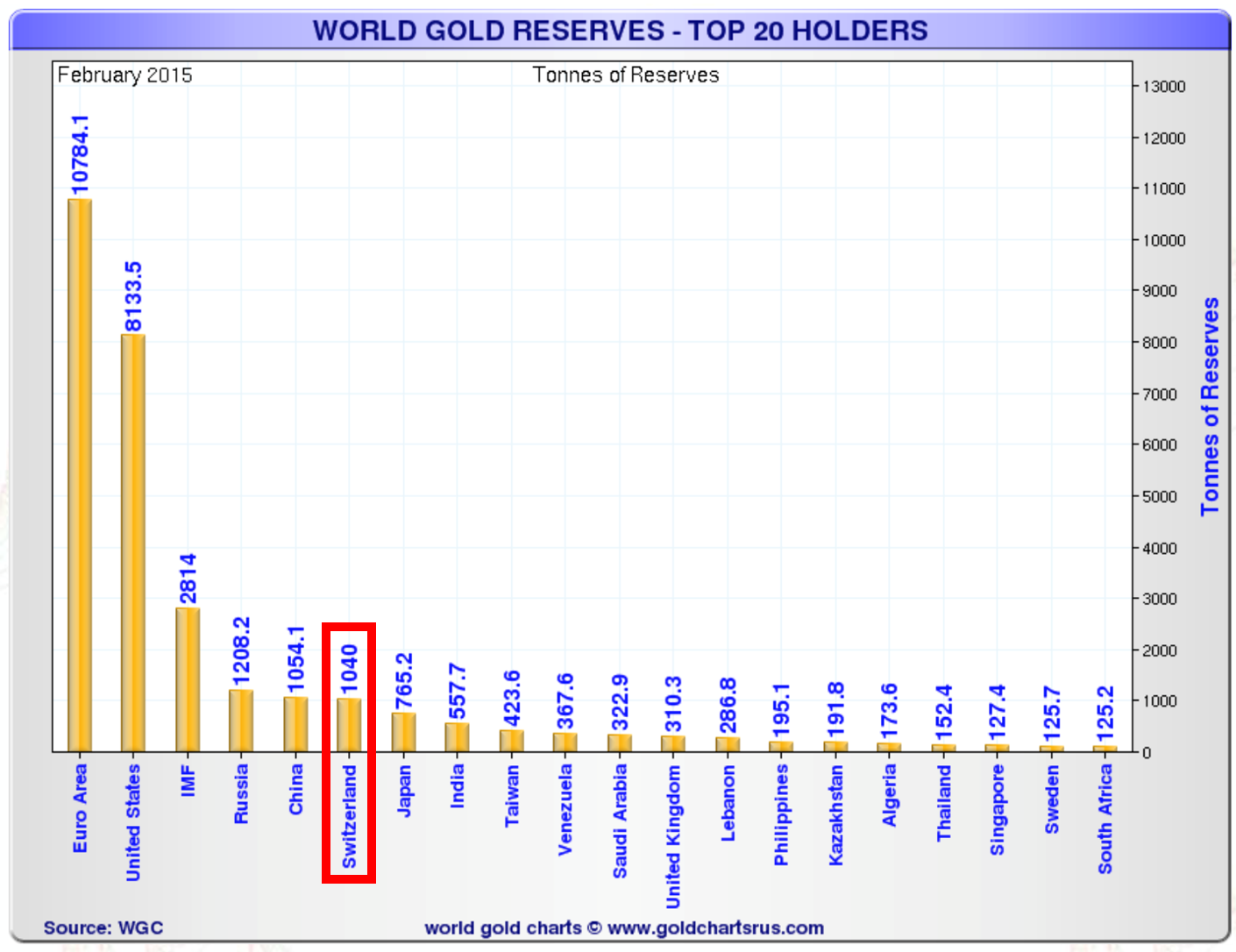

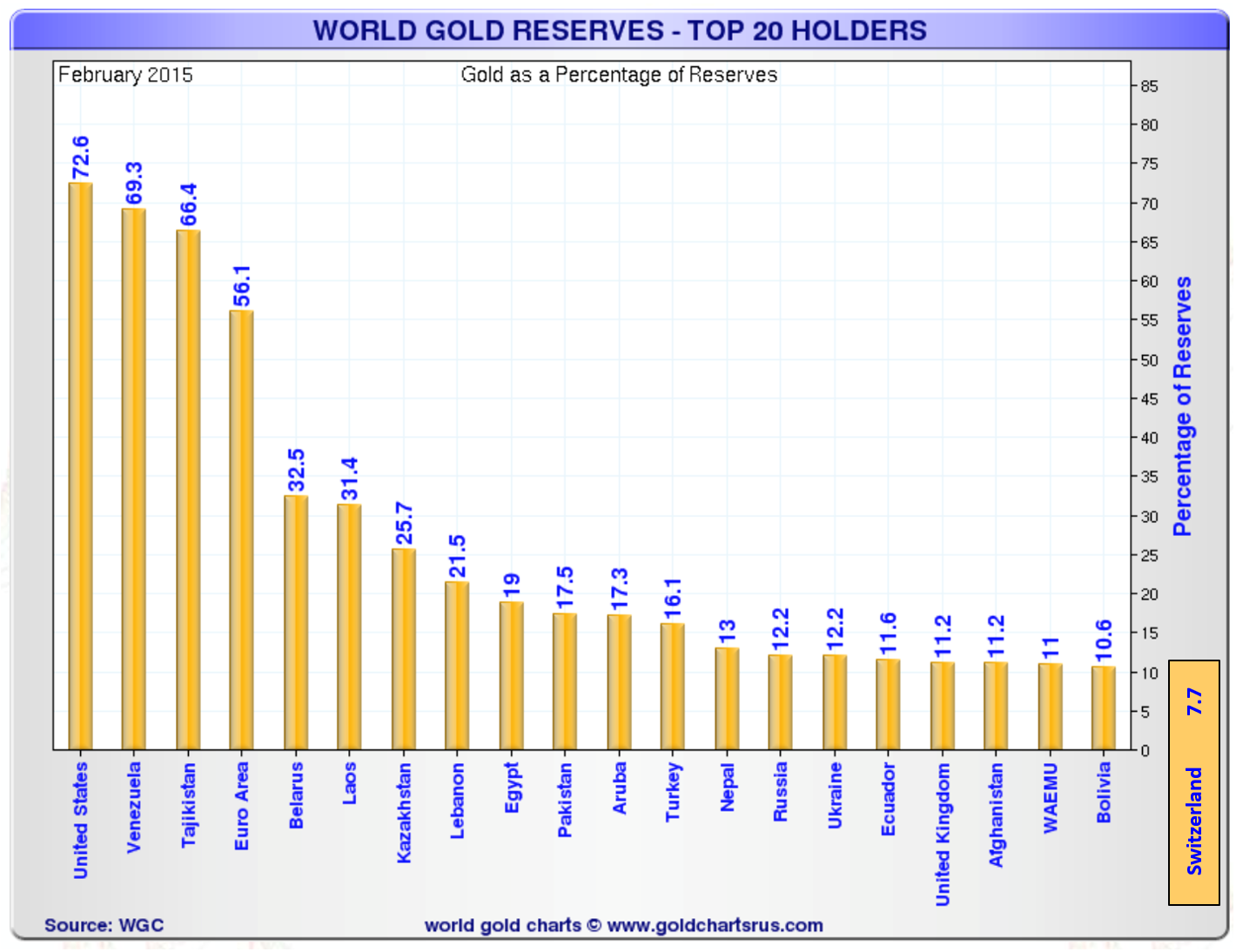

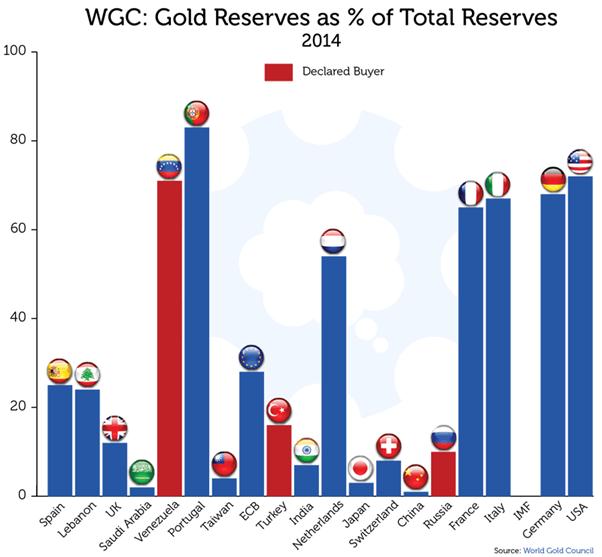

Comme je l’ai dit dans un article plus récent, où je faisais une revue du référendum suisse sur l’or, « L’or et la Suisse après le référendum« , ce n’est pas la fin de l’histoire : il y aura d’autres initiatives populaires en faveur de l’or. Qu’est-ce qui fait que les Suisses sont si attirés par l’or ? Les Suisses ont toujours eu une préférence pour les gouvernements restreints, stables et efficaces ainsi que pour une devise stable et, souvent, par référendum, ils refusent des initiatives gouvernementales coûteuses et des dépenses qu’ils voient comme du gaspillage. La monnaie saine est le pilier central de la société suisse. C’est pourquoi les gens et les gouvernements étrangers aiment placer leurs actifs en Suisse, ce qui a pour effet de faire grimper le franc suisse. Déjà, dans les années ’70, lors de la crise du dollar qui força le président Nixon à mettre fin à la convertibilité du dollar en or, une ruée vers le franc suisse força le gouvernement à introduire une taxe sur les dépôts bancaires en francs suisses des étrangers. À cette époque, le franc suisse était adossé à l’or, en accord la constitution qui exigeait d’avoir 40% des réserves du pays en or. La Suisse est encore cinquième parmi les vingt plus grands détenteurs officiels (excluant le FMI) de réserves d’or, avec ses 1,040 tonnes. Cependant, pour pouvoir maintenir l’arrimage à l’euro, la BNS a dû acheter d’énormes quantités de devises étrangères (surtout des euros), ce qui a fait baisser, en pourcentage, la portion en or des réserves étrangères à seulement 7,7%.

Réserves d’or de la Suisse

Selon Ferdinand Lips, dans son fameux livre Gold Wars, « En 1968, les Suisses s’étaient approprié environ 80% du marché mondial de l’or physique ». Depuis la fin des années ’90, sous la pression des États-Unis et du FMI, la tendance s’est inversée.

Réserves mondiales d’or – les 20 plus grands détenteurs (en tonnes)

Réserves mondiales d’or – les 20 plus grands détenteurs (en pourcentage)

La BNS a menti aux Suisses au sujet de l’arrimage à l’euro durant la campagne référendaire, de la même façon que le président des États-Unis Franklin D. Roosevelt a menti au sujet de l’or arrimé à $20, lorsqu’il a confisqué l’or des américains en 1933. S’ils ont surpris le monde financier une fois, ils peuvent le refaire. Mais cette fois, cela pourrait être en faveur de l’or. Il est maintenant démontré que l’impression monétaire massive n’a pas aidé l’économie mondiale, qu’elle l’a à peine gardée en vie et a repoussé à plus tard l’inévitable. Étant donné l’approche conservatrice des Suisses envers la monnaie, je ne serai pas surpris qu’il y ait un changement soudain d’attitude des citoyens, du gouvernement et de la banque centrale envers l’or. L’affinité avec le marché de l’or est déjà ancrée profondément dans la tradition suisse. Il n’y aurait même pas besoin d’un référendum si la Banque nationale suisse changeait d’attitude; elle ressent certainement la pression politique et de l’opinion publique.

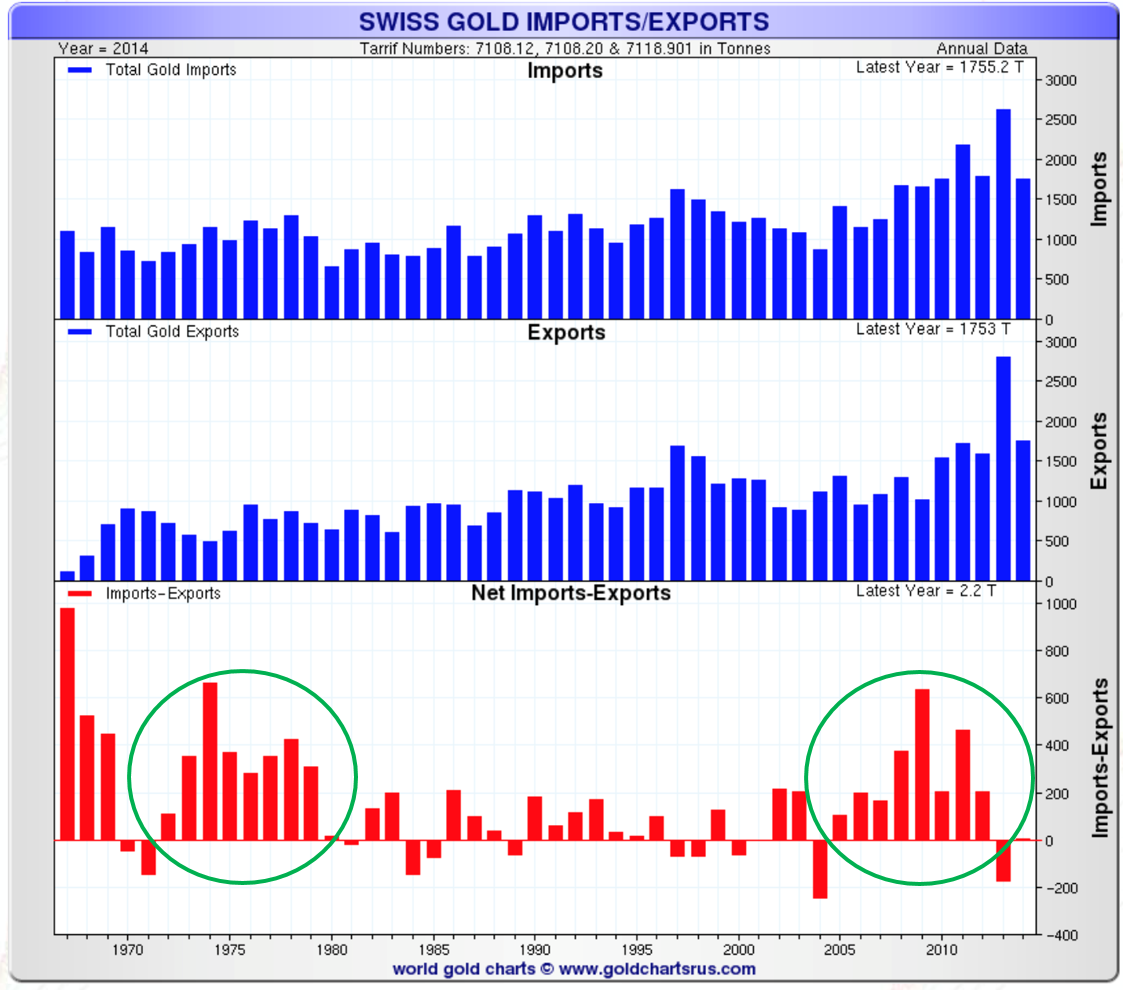

Dans son plus récent CPM Gold Yearbook 2015, CPM Group indique que plus d’or entre en Suisse qu’il n’en sort. Il font justement remarquer que la plupart des analystes se concentrent sur l’or envoyé vers la Chine et l’Inde, tout en ignorant l’augmentation étonnante des avoirs en or de la Suisse. La Suisse est un endroit majeur d’entreposage et de transaction d’or depuis des siècles, et elle continue de l’être. Cette semaine, le Thomson Reuters’Gold Survey 2015 a dédie un paragraphe aux importations/exportations d’or de la Suisse. Les périodes de grandes augmentations des importations d’or en Suisse (voir le graphique ci-dessous) correspondent aux périodes de crise monétaire, comme en 1973 (effondrement des accords de Bretton Woods) et en 2008 (crise financière mondiale). Et, comme le marché de l’or est très opaque, il est très difficile de savoir ou même d’estimer la quantité d’or qui reste en Suisse, surtout sous forme physique, qui se retrouve dans des entrepôts de sociétés suisses ou dans des coffres privés. Et, aussi, de plus en plus de gens évitent de déposer de l’or dans le système bancaire.

Importations/exportations d’or en Suisse

En conclusion, la Suisse ne devrait pas être ignorée au moment d’analyser le marché de l’or. Comme nous l’avons vu, même si la Suisse est un très petit pays, elle joue un rôle majeur dans les marchés de l’or et des devises étrangères, et elle peut avoir un impact important… ce que certains appellent un « cygne noir » (black swan). Depuis l’introduction des taux d’intérêt négatifs en Suisse, de plus en plus de gens, mais aussi des fonds de retraite, cherchent (très discrètement, pour l’heure) à déposer leur cash et leur or dans des coffres hors du système bancaire afin d’économiser les frais. Un manager de fonds de retraite a estimé, récemment, avoir sauvé 25,000 francs sur un dépôt de 10,000,000 francs.

Je m’attends à un nouvel événement surprise, cette année, que cela vienne de la Suisse, de la Chine ou des deux, qui ébranlera et affectera le marché de l’or.

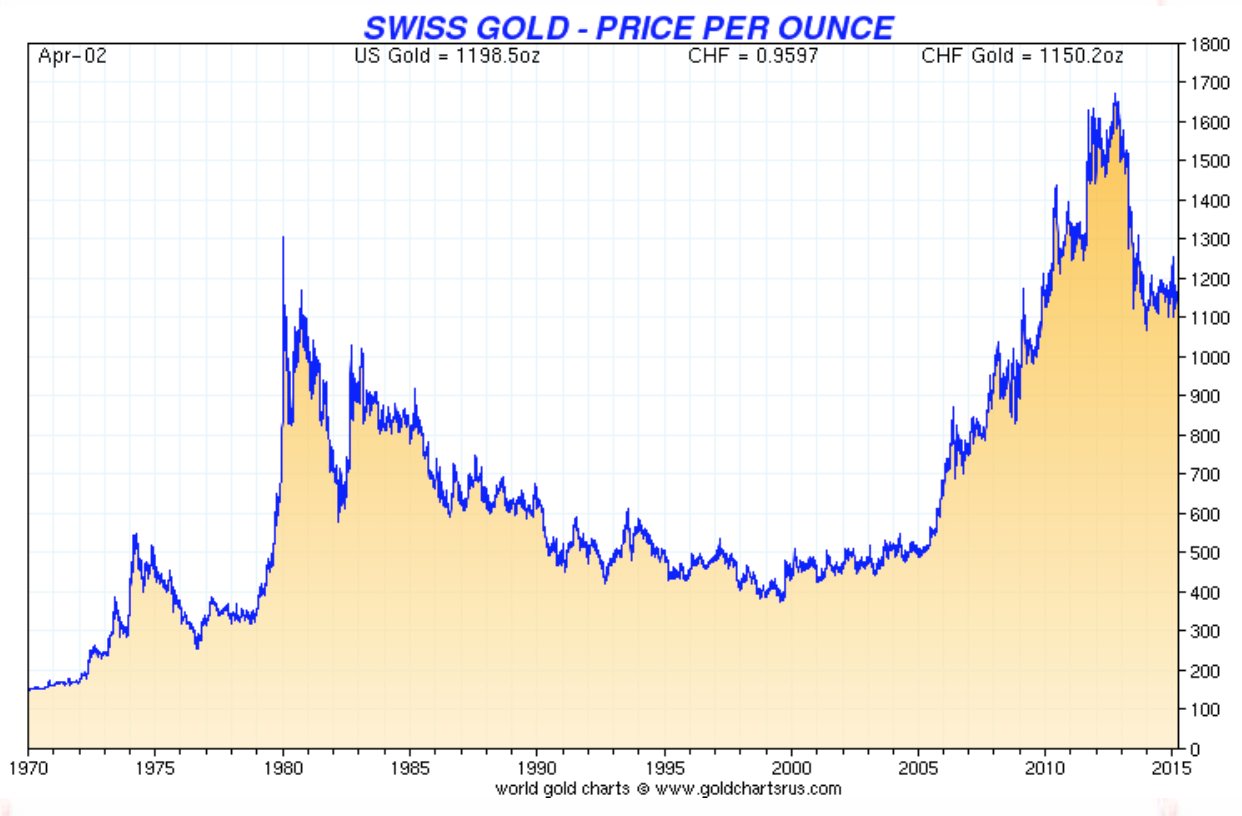

Prix de l’once d’or en francs suisses

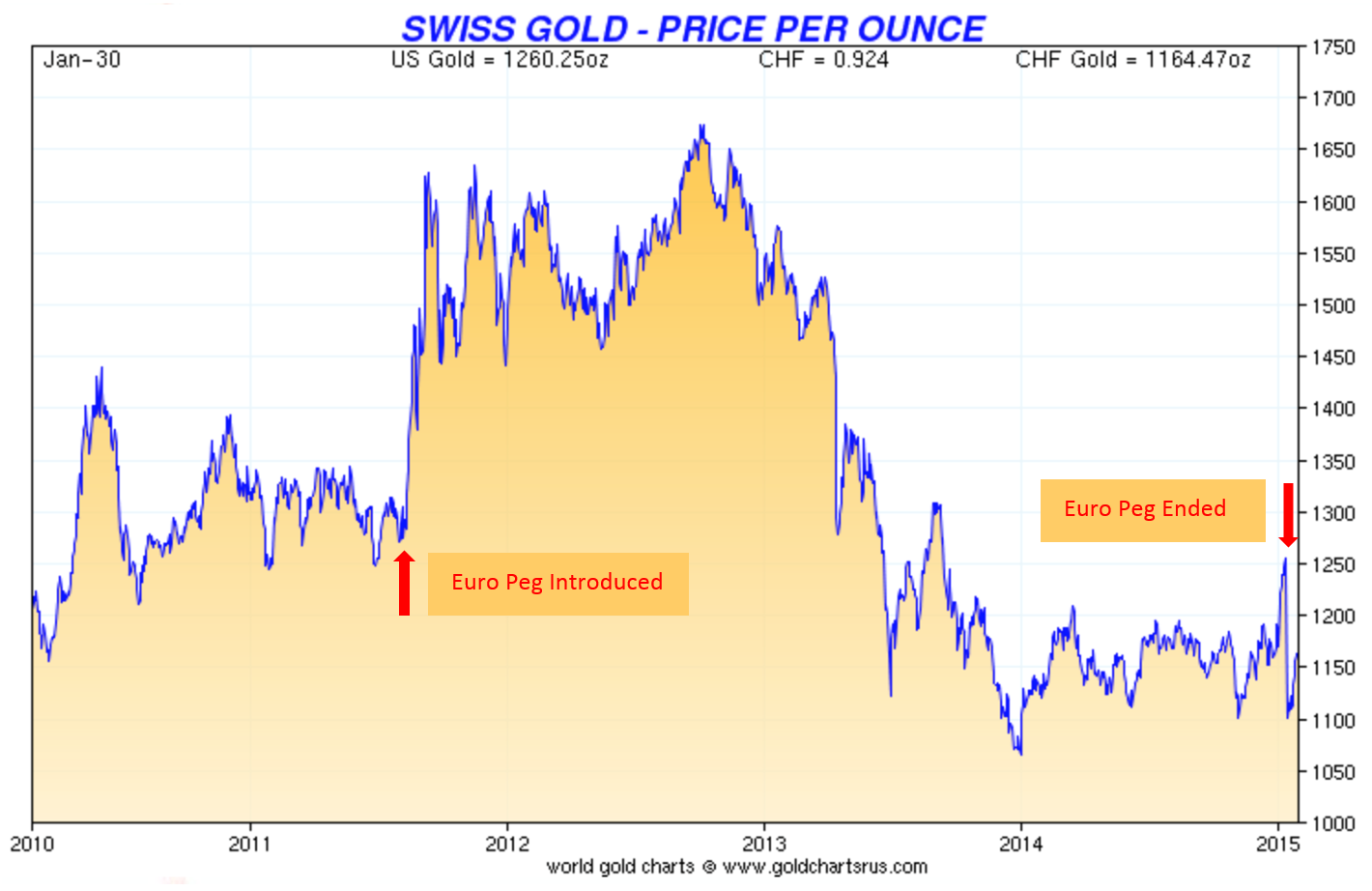

Prix de l’or en francs suisses depuis l’introduction du cours plancher EUR/CHF jusqu’à la fin du plancher

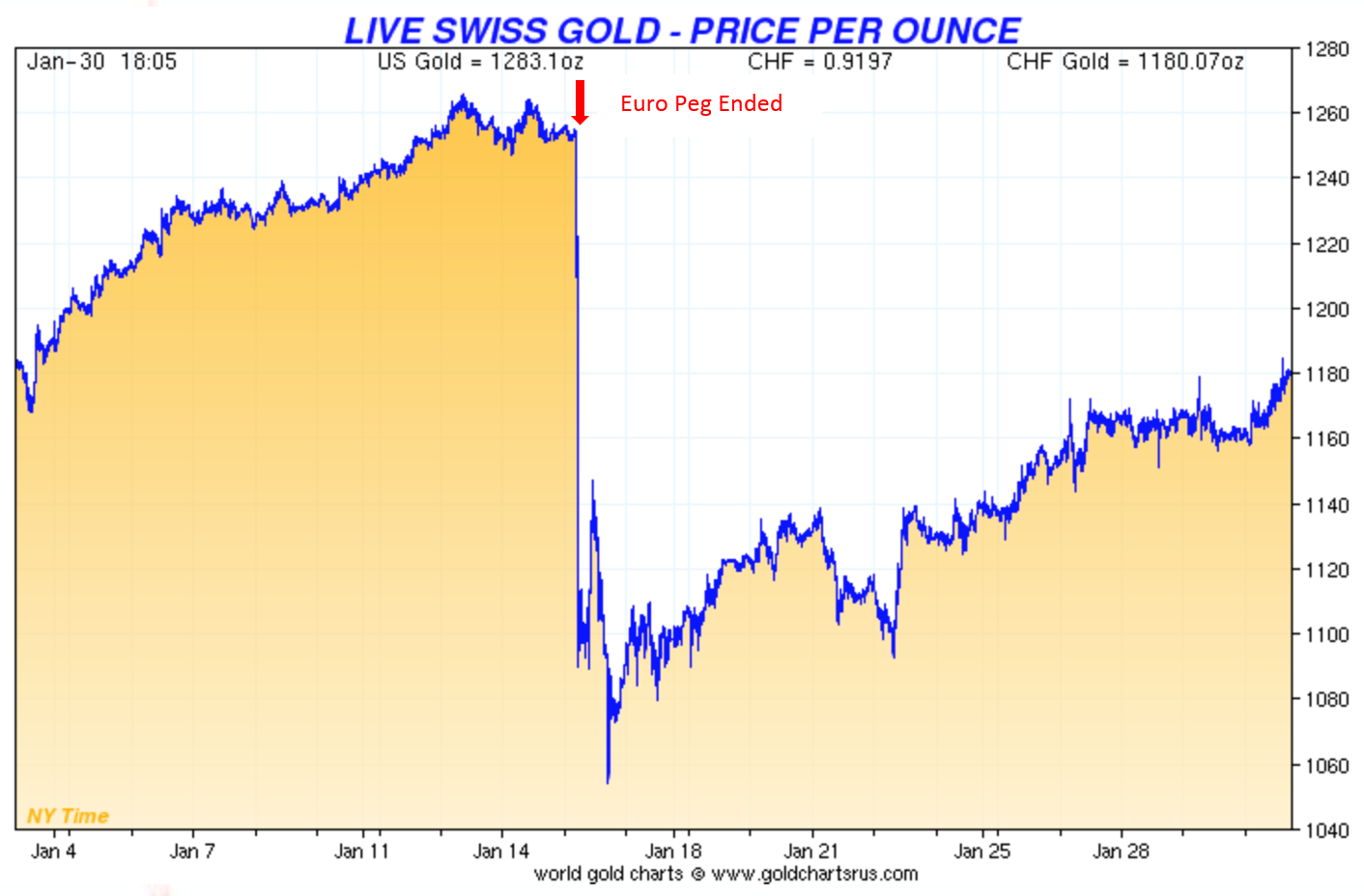

Prix de l’or en francs suisses à la fin du plancher

Les réserves secrètes d’or de la Chine auraient triplé depuis 2009

Publié le 21 avr. 2015/ Goldbroker

La Banque populaire de Chine a probablement triplé ses réserves d’or depuis avril 2009, date de sa dernière annonce officielle. Bloomberg Intelligence estime que la Chine possède dorénavant 3,150 tonnes d’or, ce qui en ferait le deuxième plus gros détenteur d’or, derrière les États-Unis (8,133.5 tonnes).

Ce chiffre, presque le triple des 1,054 tonnes rapportées en 2009, a été calculé par Bloomberg Intelligence en se basant sur les données de transactions, la production locale, et les chiffres de la China Gold Association.

La Chine, qui ne communique ses chiffres qu’après quelques années, a agi de façon similaire entre 2008 et 2009, alors qu’elle venait de quasiment doubler ses réserves d’or. On estime que, en incluant l’or, la Chine possède plus de $3,800 milliards de réserves de change, chiffre qui est aussi gardé secret.

Cette augmentation massive pourrait bien s’avérer être une stratégie pour rendre le yuan plus compétitif contre le dollar US. Le gouverneur de la Banque populaire de Chine, Zhou Xiaochuan, souhaite, même s’il ne le dit pas ouvertement, faire du yuan une devise mondiale, ainsi qu’une devise de réserve du FMI. La Chine a entrepris plusieurs réformes économiques pour que le yuan puisse flotter librement d’ici quelques années.

Le dollar US est actuellement la devise de réserve la plus populaire, et représente 63% des réserves des banques centrales du monde entier, selon le FMI. L’euro prend la deuxième place, avec 22%.

En février, le yuan était la septième devise la plus utilisée à travers le monde dans les paiements SWIFT, alors qu’il était la cinquième en décembre.

Bloomberg suggère que la Chine est en train de hausser la mise, afin de mieux convaincre le FMI d’ajouter le yuan dans son panier de monnaies de réserve. Les droits de tirage spéciaux (DTS, ou SDR, pour Special Drawing Right) sont une devise artificielle créée par le FMI en 1969, que l’institution utilise pour allouer des fonds. À ce jour, les DTS incluent le dollar, l’euro, le yen et la livre sterling. Le FMI prendra une décision sur ce sujet, lors de sa réunion de mai ou d’octobre, selon un rapport de Nomura Holding Inc daté du 8 avril.

En 2010, l’année où la Chine est devenue la deuxième plus grande économie au monde, le FMI a déclaré que le yuan ne pouvait pas être ajouté au panier de devises des DTS, parce qu’il était contrôlé de manière trop stricte par l’État, et « non librement utilisable ».

La deuxième plus grande économie mondiale fera peut-être suer les États-Unis, le plus grand détenteur d’or au monde. Il ne s’agit pas que d’un titre à conquérir : cela pourrait avoir un grand impact sur la stabilité du dollar US, stabilité qui serait menacée si la Chine accumulait assez d&r

To provide the best experiences, we use technologies like cookies to store and/or access device information. Consenting to these technologies will allow us to process data such as browsing behavior or unique IDs on this site. Not consenting or withdrawing consent, may adversely affect certain features and functions.

Functional

Toujours activé

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.